Le prêt à taux zéro (PTZ)

Conditions, avantages, cumul... Tout ce qu'il faut savoir

Temps de lecture : 9 minutes

Vous envisagez d’acheter dans le neuf ? Vous êtes peut-être éligible au prêt à taux zéro (PTZ). Découvrez les principales caractéristiques de ce type de prêt.

Qu’est-ce que le PTZ ?

Le Prêt à Taux Zéro facilite l'accession à la propriété des ménages modestes et intermédiaires. En 2025, ce dispositif connaît des ajustements visant à élargir son champ d'application et renforcer son efficacité. Désormais, le PTZ s'étend à l'ensemble du territoire et inclut également les maisons individuelles neuves. Les conditions d'éligibilité ont été assouplies, permettant à un plus grand nombre de foyers de bénéficier de ce prêt aidé par l’État.

Simulation PTZ

Vous envisagez d’acheter dans le neuf ? Vous êtes peut-être éligible au prêt à taux zéro (PTZ). Ce prêt, accordé sous conditions, vous permet de financer une partie de l’achat ou de la construction de votre future résidence principale.

Quelles sont les dernières évolutions du PTZ ?

Le prêt à taux zéro (PTZ), qui devait initialement s’éteindre au 31 décembre 2023, a été prolongé jusqu’en 2027.

Une série de changements a été annoncée en 2025 :

- Le PTZ est désormais disponible partout en France.

- Les maisons individuelles neuves rentrent dans le champ du PTZ.

- Le montant maximum du PTZ est fixé à 180 000 €.

- Les plafonds de revenus à respecter pour pouvoir bénéficier du PTZ évoluent, avec l’ouverture d’une quatrième tranche. tranche.

- La quotité de l’opération finançable par le PTZ augmente pour les ménages aux revenus les plus modestes. Cette quotité passe de 40 à 50 % pour les ménages concernés.

PTZ : pour quel type d’achat immobilier ?

Précisément, le PTZ peut financer :

- La construction d’un logement neuf, avec ou sans frais d’achat de droits à construire ou d’un terrain à bâtir

- L’achat d’un logement avec travaux, en vue de l’occuper à titre de résidence principale

- La transformation d’un local existant en logement

- La construction ou l’achat simultané de dépendances (garage, place de stationnement…)

PTZ : pour qui ?

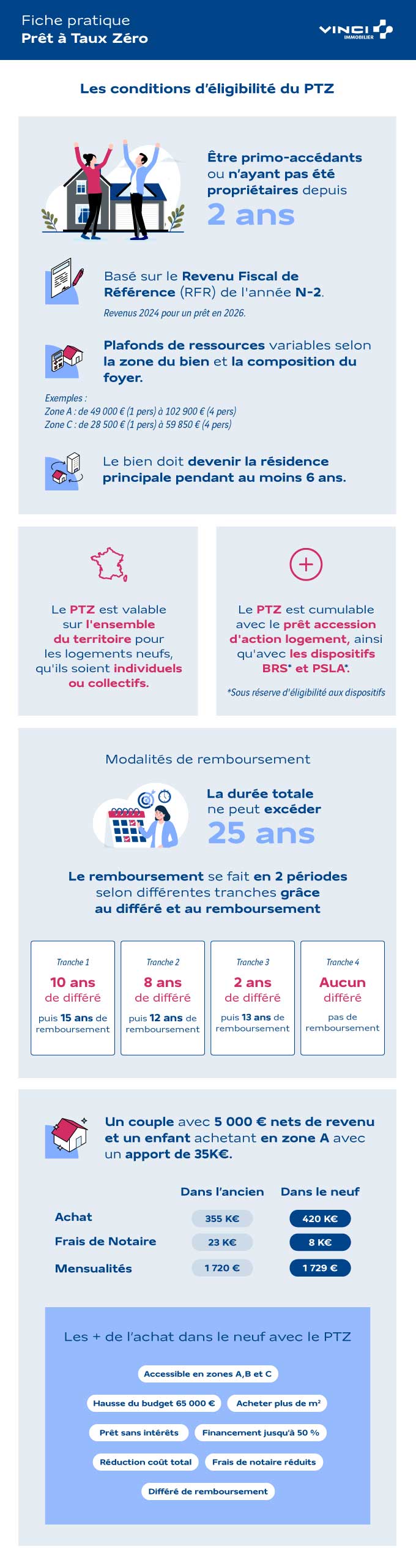

En règle générale, seuls les primo-accédants peuvent accéder au PTZ. Il s’agit des personnes qui n’ont pas été propriétaires de leur résidence principale depuis au moins deux ans.

Cette condition fait néanmoins l’objet d’aménagements si le demandeur du PTZ se trouve dans une situation particulière (invalidité, handicap, catastrophe naturelle). Depuis le décret n° 2017-592 du 20 avril 2017, le PTZ est également ouvert aux primo-accédants preneurs de bail réel solidaire (BRS).

Par ailleurs, le PTZ est destiné à faciliter l’accession à la propriété des ménages aux revenus les plus modestes. Il est donc accordé selon leurs ressources. Le plafond de ressources à ne pas dépasser est fixé en fonction de la zone PTZ dans laquelle se situe le logement et du nombre de personnes composant le foyer.

| Nombre de personnes occupant le logement | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

| 6 | 132 300 € | 93 150 € | 85 050 € | 76 950 € |

| 7 | 147 000 € | 103 500 € | 94 500 € | 85 500 € |

| 8 et + | 161 700 € | 113 850 € | 103 950 € | 94 050 € |

Les montants pris en compte sont les revenus fiscaux de référence de l’année N-2. Plus précisément, la banque prend en compte, lors de la simulation PTZ, la somme des revenus fiscaux de référence de l’ensemble des personnes qui occuperont le logement, établie au titre de l’année N-2. Il s’agit donc des revenus figurant sur l’avis d’imposition 2024 portant sur les revenus 2023 pour une offre de prêt émise début 2025.

L'éligibilité au PTZ dépend de la tranche de revenus du ménage, qui est déterminée en fonction du revenu fiscal de référence et de la composition du foyer. Quatre tranches sont prévues, avec des revenus qui diffèrent selon la zone (A - B1 - B2 - C).

Pour obtenir des informations détaillées sur les plafonds de revenus, les zones géographiques et les conditions spécifiques à chaque tranche, téléchargez notre guide complet sur le PTZ.

Le changement des zones PTZ en 2025

Jusqu'alors réservé aux zones dites “tendues”, le PTZ est désormais accessible sur l'ensemble du territoire, y compris les zones rurales et périurbaines. Ce changement des zones du PTZ en 2025 a pour objectif de favoriser l'accession à la propriété pour un plus grand nombre de ménages, dans des régions précédemment exclues du dispositif. En supprimant les contraintes géographiques, la réforme du PTZ ambitionne ainsi de dynamiser le marché immobilier partout en France.

Pour savoir dans quelle zone PTZ se trouve votre commune, il vous suffit d’utiliser le simulateur gratuit mis à disposition sur le site Service Public.

En 2025, la durée de remboursement du Prêt à Taux Zéro varie entre 10 et 25 ans, selon les revenus du foyer, sa composition et la localisation du bien. Le remboursement peut inclure une période de différé, durant laquelle aucune somme n'est exigée, suivie d'une phase de remboursement effectif.

Par exemple, pour les ménages aux revenus les plus modestes (tranche 1), le PTZ prévoit un différé de 10 ans suivi de 15 ans de remboursement, soit 25 ans au total. À l'inverse, les ménages aux revenus plus élevés (tranche 4) n'ont pas de période de différé et remboursent le prêt sur 10 ans. Ce modèle permet d’adapter les modalités de remboursement à la capacité financière de chaque emprunteur.

Le PTZ étant délivré par les banques ayant signé une convention avec l’État, l’éligibilité est accordée sous réserve d’acceptation du dossier par un organisme bancaire.

Lors de son examen du dossier, l’établissement prêteur va se fonder sur différents critères tels que le taux d’endettement et le reste à vivre.

Le PTZ (ou PTZ+) est un prêt complémentaire : cela signifie qu’il vient toujours en complément d’un prêt principal ou de plusieurs autres prêts. Bon à savoir, le montant du PTZ ne peut excéder le montant du ou des autres prêts d’une durée au moins égale à deux ans contribuant au financement de l’opération.

Outre le crédit immobilier bancaire classique, vous pouvez solliciter le prêt d’accession sociale (PAS), le prêt conventionné, le prêt épargne logement ou encore le prêt Action Logement.

Il est tout à fait possible de revendre un bien acheté à l’aide d’un PTZ. Dans ce cas, le bénéficiaire a le choix entre deux options :

- Soit il rembourse intégralement le capital restant dû au titre du PTZ. Cette démarche doit alors être effectuée au plus tard lors de la réalisation des formalités de publicité foncière de la mutation

- Soit il sollicite auprès de sa banque le transfert du prêt sur un nouveau bien. Cette possibilité est ouverte uniquement si la nouvelle opération concerne un bien éligible au PTZ, l’éligibilité étant constatée à la date du transfert. De plus, le transfert d’un PTZ n’est possible qu’au-delà d’un délai de six ans suivant le premier déblocage des fonds. Enfin, l’organisme prêteur a la possibilité de refuser le transfert de prêt s’il estime que le niveau de garantie par rapport au premier octroi du prêt est dégradé.

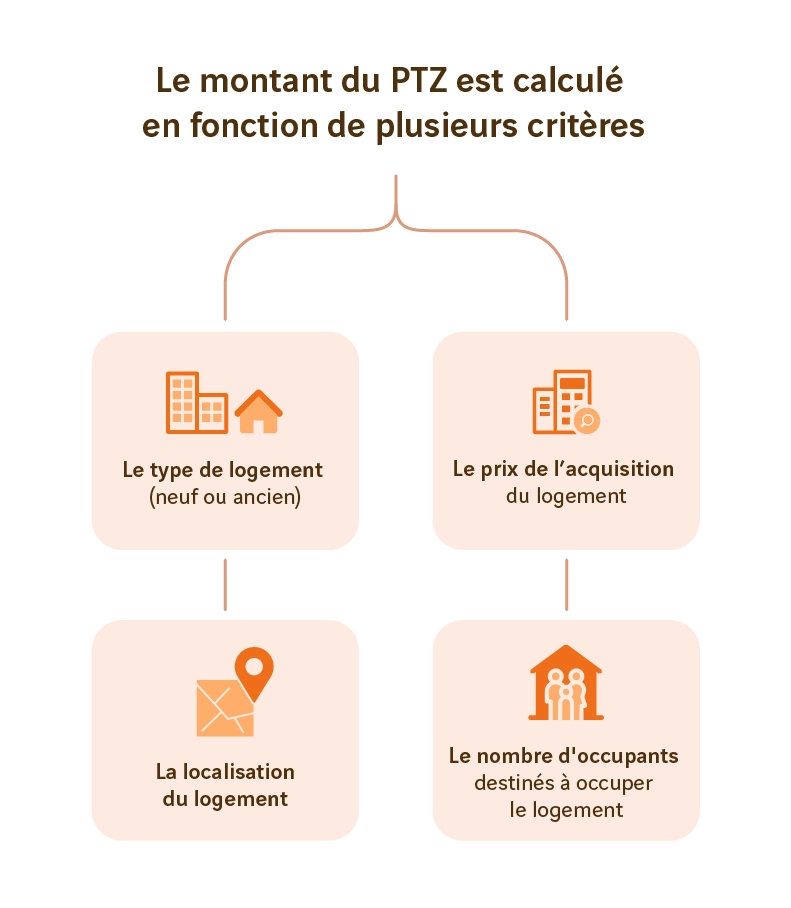

Comment est calculé le montant du PTZ ?

Le montant du PTZ est calculé en fonction de plusieurs critères tels que :

- Le type de logement (neuf ou ancien)

- Le prix de l’acquisition du logement

- La localisation du logement

- Le nombre d'occupants destinés à occuper le logement

Pour calculer le montant que vous pouvez emprunter grâce au PTZ, la banque va appliquer un pourcentage au prix de revient de l’opération. Ainsi, le montant de votre PTZ est égal à une fraction du coût total de l’achat dans la limite d’un certain plafond.

Voici la quotité de prêt en fonction des seuils de revenus en 2025 :

| Revenus du ménage | Quotité du PTZ pour un appartement | Quotité PTZ pour une maison individuelle |

|---|---|---|

| Tranche 1 | 50 % | 30 % |

| Tranche 2 | 40 % | 20 % |

| Tranche 3 | 40 % | 20 % |

| Tranche 4 | 20 % | 10 % |

La quotité du projet finançable par le PTZ augmente de 40 à 50 % pour les ménages aux revenus les plus modestes.

Le plafond de l’opération pris en compte est déterminé en fonction de la composition du foyer fiscal et de la zone dans laquelle se situe le futur logement. Voici le plafond de l’opération retenu pour fixer le montant du PTZ :

| Nombre de personnes occupant le logement | Zone A et A bis | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 225 000 € | 202 500 € | 165 000 € | 150 000 € |

| 3 | 270 000 € | 243 000 € | 198 000 € | 180 000 € |

| 4 | 315 000 € | 283 500 € | 231 000 € | 210 000 € |

| À partir de 5 | 360 000 € | 324 000 € | 264 000 € | 240 000 € |

Voici un exemple de calcul PTZ 2023 :

- Soit un projet d’acquisition d’un logement neuf situé en zone A

- Soit un foyer composé de deux personnes

- • Le plafond du PTZ est de : 50 % x 225 000 € = 112 500 €

Concernant le cas spécifique des opérations portant sur la vente du parc social à ses occupants, la part du prix du logement prise en charge par un PTZ est fixée à 10 % du coût total d’opération. Cette quote-part passera à 20 % en 2024.

Guide PTZ

Téléchargez notre guide sur le prêt à taux zéro pour réussir votre premier achat immobilier.

Quelle différence entre PTZ et éco-PTZ ?

Le prêt à taux zéro se différencie de l’éco-prêt à taux zéro (ou éco-PTZ). L’éco-PTZ a vocation à financer des travaux de rénovation énergétique dans le logement. Ce prêt aidé prend la forme d’une avance, remboursable sans intérêt, et peut atteindre un montant de 50 000 €. Il s’adresse à tous les propriétaires (occupants ou bailleurs), sans condition de ressources.

L’éco-PTZ peut financer trois grands types de travaux :

- Les travaux de rénovation ponctuelle visant à améliorer la performance énergétique du logement (isolation de la toiture, modernisation du système de chauffage…)

- Les travaux de rénovation globale permettant à votre logement d’atteindre une performance énergétique minimale ainsi que les travaux de réhabilitation de l’installation d'assainissement non collectif par un dispositif non consommateur d’énergie

- Les travaux de réhabilitation de votre installation d’assainissement non collectif (collecte, évacuation et traitement des eaux usées) par un dispositif qui ne consomme pas d’énergie.

Prêt à taux zéro : la fiche pratique

Pour mieux préparer votre projet

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

Prêt à taux zéro et remboursement différé : tous les détails

Prêt à taux zéro et remboursement différé : tous les détailsProlongé jusqu’en 2027, le prêt à taux zéro (PTZ) facilite l'accession à la propriété, notamment…

Quel est le plafond du PTZ ?

Quel est le plafond du PTZ ?Le prêt à taux zéro (PTZ) fait partie de la grande famille des dispositifs d’aide à l’accession à la propriété…

Comment simuler sa capacité d’emprunt avec un PTZ ?

Comment simuler sa capacité d’emprunt avec un PTZ ?Prorogé jusqu’à fin 2027, le prêt à taux zéro (PTZ) est un dispositif qui permet de compléter un prêt…

Quelles sont les zones de tension du marché locatif ?

Quelles sont les zones de tension du marché locatif ?Fin du dispositif PinelLe dispositif Pinel a pris fin le 31 décembre 2024. Découvrez nos autres dispositifs pour…